蜜雪冰城起了个大早却赶了个晚集,茶百道会抢先拿下“茶饮第二股”吗?

三年增长三倍,IPO先行一步

沸沸扬扬的新茶饮上市潮中,来自四川的茶百道先行一步,于8月15日向港交所递交了招投书,保荐人为中金公司。

作为中腰部茶饮的代表性品牌,茶百道招股书的批露,让外界得以窥探该公司及其所在赛道的实际经营情况。

招股书显示,截至2023年8月8日,茶百道在全国共有7117家门店(其中6家是直营店),

覆盖全国31个省市,其中一二线城市门店占比达60.5%,三四线及以下市场占比达39.4%。2022年,茶百道所有门店的零售总额达到约人民币133亿元,拆解下来,全年销售杯量7.94亿杯,总计4.7亿笔订单,客单价为28.6元。

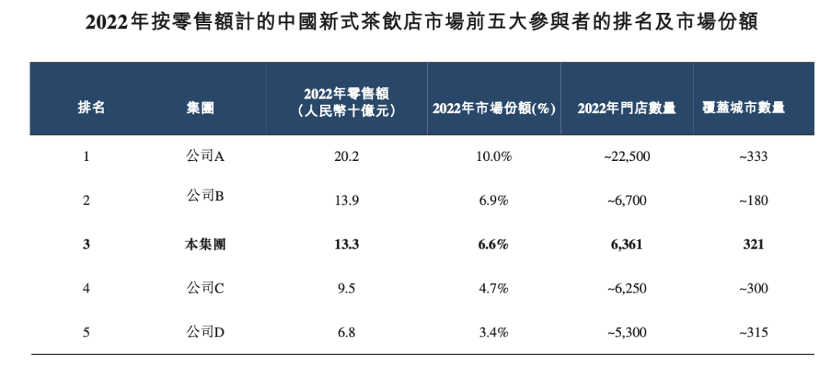

根据弗若斯特沙利文的报告,茶百道在整个新茶饮市场中排名第三,市场份额达到6.6%,排名第一、第二的分别是蜜雪冰城和古茗。其中,蜜雪冰城2022年的零售额为202亿,古茗为139亿。

其它财务数据方面,2020-2022年,茶百道的营收分别为10.80亿元、36.44亿元和42.32亿元,复合年增长率为97.9%;净利润则分别为2.38亿元、7.79亿元和9.65亿元,复合年增长率为101.3%。今年一季度,茶百道实现营收12.46亿元,同比增长53.0%;实现净利润2.85亿元,同比增长50.7%。

一定程度上,茶百道的业绩能在过去三年实现飞速增长,得益于加盟模式下门店的快速扩张。

茶百道成立于2008年,比喜茶、奈雪的茶都早,算得上是新茶饮界的“前辈”。但成立的前十年,茶百道的发展速度并不快,直到2017年门店才突破180家。2018年放开加盟后,力度逐年加大,疫情期间实现高速增长。从2020年1月1日到2023年8月8日,茶百道的门店数量从531家迅速增至7117家。

其中,加盟店均占当其在营茶百道门店总数的99%以上。根据招股书信息,2020-2022年,茶百道分别有2240家、5070家、6352家和6588家加盟店。截至2023年8月8日,加盟店已达到7111家。

加盟模式支撑之下,茶百道的收入来源主要依靠加盟店销售货品及设备。从2020年到今年一季度末,该部分收入在总收入中的占比分别为94.5%、94.6%、95%、95.1%。第二项收入来源是特许权使用费及加盟费收入,占比达到4%左右;另外还有少许来自于门店设计服务、外卖平台在线运营、直营店等其他收入。

看得出来,茶百道的收入模式与蜜雪冰城大同小异。对比来看,茶百道目前的营收体量和门店规模与蜜雪冰城还有不小的差距,但其赚钱能力更胜一筹。招股书显示,从2020年到今年一季度,茶百道的净利率分别为22%、21.4%、22.8%、22.9%;而从2019-2021年,蜜雪冰城净利润率分别为17.2%、13.5%与18.5%。同年份,茶百道的净利率高出后者至少3个百分点。

有业内人士分析,用加盟模式保规模、中高端价位保证利润率,正是茶百道及一众中腰部茶饮品牌实现快速、稳健发展的重要原因。不过,值得一提的是,茶百道虽然收入模式与蜜雪冰城相似,但并不能因此来断定其与后者一样是供应链型公司。蜜雪冰城的主要原材料大多自己生产,茶百道则是向上游采购。

贴身肉搏,能否率先“上岸”

从茶百道前三年的扩张节奏和收入增速来看,其成功的关键在于抓住了2021年新茶饮的黄金期。彼时,在疫情管控下,奈雪和喜茶还在坚持高端路线,走低价模式的蜜雪冰城盘踞在三四线及更下沉的市场,茶百道则凭借差异化的中端路线、小店及外卖模式实现了火箭式增长。

与奈雪、喜茶主打100平方米以上的大店不同,茶百道的大多数门店面积在30-100平方米,其中,30-49平方米的门店占比44.9%,50-100平方米区间的门店占比40.5%。由于奶茶店对人流量依赖较大,门店租金较高,茶百道主打即买即走的小店模式无疑能节省成本。

茶百道能快速复制小店模式的另一个重要原因在于外卖订单占比高。此前有机构做过调研,在新茶饮领域,茶百道是对外卖平台利用率最高的品牌之一。从2020年到今年一季度,茶百道的外卖门店覆盖率从86%增长至97.5%,外卖收入占比从47.6%增长至58%。这一方面契合了年轻人的消费方式,另一方面也在疫情特殊时期提升了单店收益。

虽然当前业绩可观,但在愈加白热化的竞争环境之下,无论是茶饮市场还是资本市场,茶百道再向前一步的阻力都不小。

首先,整个新茶饮的增速都已放缓,市场由增量转向存量竞争,这点在茶百道2022年及今年一季度的业绩增速上已有所体现。对此,茶百道也有所警惕,在招股书中提到了海外扩张,并计划优先拓展东南亚市场。另外,上市融资用途中,茶百道也明确提出部分资金将用于扩充品类,计划以独立子品牌的形式开展自营咖啡业务。

另外,其所在的第二梯队、实力相当的中腰部品牌集中,竞争尤为激烈。与茶百道同期,蜜雪冰城、古茗、沪上阿姨、霸王茶姬、新时沏等新茶饮公司均传出了赴港或赴美IPO的消息。其中,古茗和沪上阿姨在收入模式、价格带、门店体量等方面与茶百道较为相似,且都在冲击万店目标。

在前述提及的一众品牌中,发源于浙江的古茗又经常被拿来与茶百道做比较。二者的体量虽然相差不大,但古茗的规模略胜一筹。根据茶百道的招股书,截至2022年底,古茗的门店数量约6700家(目前已突破8000家),比茶百道多出上百来家;2022年的零售额也比茶百道多出6亿。

相较而言,茶百道的优势在于全国化布局较为均衡。截至2022年底,古茗门店覆盖的城市数只有180座,且主要集中在华东、华南区域。但茶百道覆盖的城市数是321座,除了在一线城市布局较低、占比只有10.7%外,在新一线、二线、三线、四线及以下城市门店占比别为28.7%、21.1%、19.4%及20.0%,分布相对均衡。不过,为了抢夺市场,古茗今年也在大举进攻长江以北的市场。

也正是因为近年加快了全国化布局,茶百道对供应链的要求和投入也更高。今年6月,茶百道获得了一笔高达9.7亿元的大额融资,并声称融资金额主要用于供应链建设,强化供应链体系也是此次IPO募集资金的重要用途之一。

当然,除了来自同梯队成员的竞争,茶百道及所在的中腰部梯队还要承受来自高、低两个价格带的双重“挤压”。价格战之下,梯队和品牌之间的价格区间变得越来越模糊,尤其是高端品牌价格的下调,对中腰部品牌的影响也不容忽视。

与奈雪、喜茶具有较高的品牌势能不同,茶百道一直是体量大过声量,也并无出圈的高辨识度、大单品。这决定了其在当下及未来的市场抢夺战中,依旧只能比例比拼规模和价格。不过,茶百道方面显然也意识到了这一点,今年在品牌建设上做了不少投入,但效果还有待验证。

无论如何,茶百道递交招股书算是走出了上市的重要一步,但“悬而未决”依旧是其要面临的风险。至于未来能否趟过蜜雪冰城和奈雪踩过的坑,就看它的实力和运气了。